조세불복

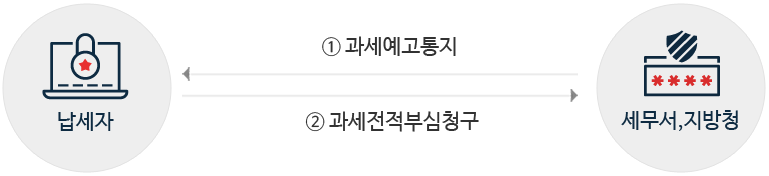

과세전 적부심사 (사전구제)

| 구 분 | 내 용 |

|---|---|

| 서비스대상 |

과세전 적부 심사 청구란,세무 조사결과에 대한 서면 통지,과세예고 통지를 받은자는 통지를 받은날부터 30일이내에 통지를 한 세무서장이나 지방국세청장에게 통지내용의 적법성에 관한심사를 청구할 수 있습니다. 다만,법령과 관련하여 국세청장의 유권해석을변경하여야하거나 새로운 해석이 필요한 경우 등에 대해서는 국세청장에게 청구하는 것을 말합니다 |

| 결정통지 | 청구일로부터 30일이내에 결정하여 통지 |

| 심의 | 공정한 결정이 되도록 외부전문가(대학교수,변호사,공인회계사,세무사등)도 참여하는과세전 적부심사위원회에서 심의하며,납세자는 위원회에서 본인의 의견을 진술할수 있습니다, |

| 청구서제출 |

① 세무조사 결과 통지의 경우 : 조사한 세무서장 또는 지방국세청장 ② 감사결과 과세예고통지의 경우 : 감사를 실시한 지방국세청 또는 국세청장 ③ 법령해석사항의 경우 : 국세청장 |

| 조기결정 | 과세예고통지등을 받은자는 과세전적부 심사를 청구하지 아니하고 통지를 한 세무서장등에게 통지받은 내용의 저부 또는 일부에 대해 과세표준 및 세액을 조기에 결정하거나 경정결정해 줄 것을 신청할 수 있습니다. |

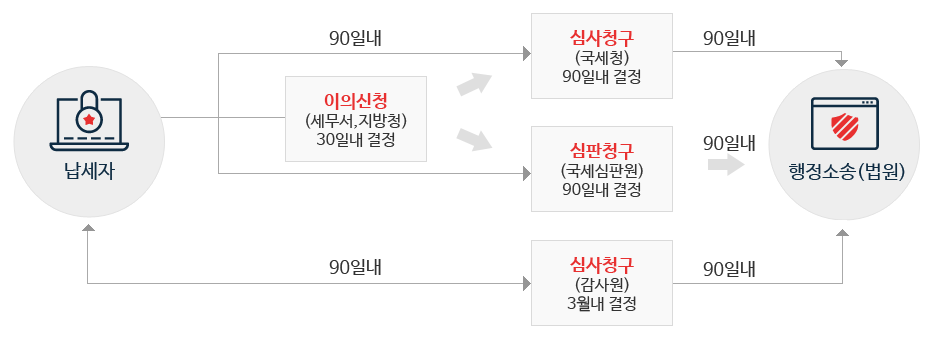

조세불복(사후구제)

| 구 분 | 내 용 |

|---|---|

| 서비스대상 | 과세관청으로부터 위법,부당한 처분을 받았거나, 필요한 처분을 받지못한 경우 조세불복을 제기할수 있습니다. |

| 행정심판 전치주의 | 행정소송을제기함에 있어서 전심으로서 심사청구 또는 심판청구와 그에 대한결정을 거치지 아니하면 제기 할 수 없습니다. |

| 이의신청(선택사항) |

① 납세고지서를 받은날로부터 90일내 제기 ② 세무관서(국세의 경우 소관지방 국세청)에 청구 ③ 기각 결정시 심사,심판 청구 |

| 심사청구 | 이의신청을 거친 경우에는 감사원에 심사청구를 제기 불가 |

| 심판청구 | 심사청구와 심판청구는 중복청구 불가 |

| 고충민원 |

① 고충민원의 대상은 국세와 관련된 모든 고충이 그대상이나 불복절차가 진행 중이거나 결정이 완료되어 확정된 사항, 국기법에 따른 불복 및 과세전적부심사 청구기한이 지나지 않은 사항등은 제외 합니다. ② 국세기본법에서 정하는 정식의 불복절차가 아니므로 이에 대한 처분정의 결과통지는 단순한 민원회신에 불과하여 국세기본법의 처분에 해당하지 않습니다. ③ 고충민원을 신청하려는 자는 국세부과 제척기간이 지나기 30일 전까지 할 수 있으며, 세무관서의 처분이 중대하고 명백한 잘못이 있어 당연무효에 해당하는 경우에는 예외를 인정합니다. |